摘要:近期多家银行推出大额存单产品,为客户提供更高的存款收益和灵活性。本文通过实际案例解析说明,介绍大额存单的特点、优势以及申请流程。这些大额存单产品不仅为投资者提供了更多的理财选择,还有助于银行吸引更多存款,促进资金流动。

本文目录导读:

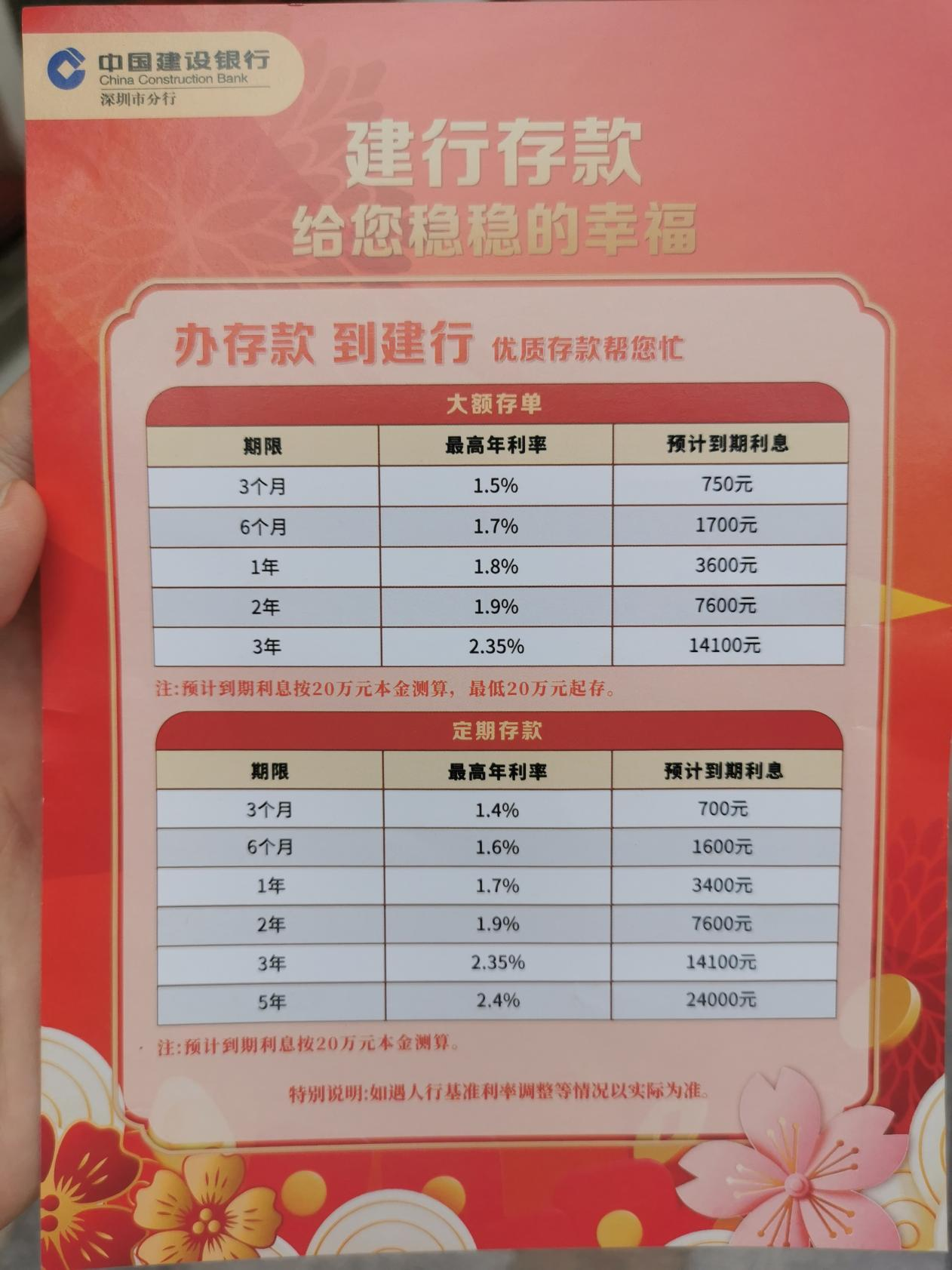

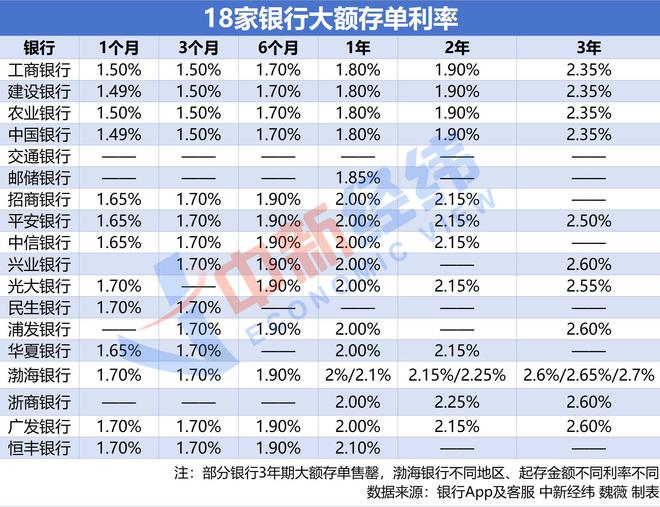

多家银行新发大额存单的实际案例解析说明

在当前金融市场环境下,多家银行推出大额存单产品,旨在满足客户日益增长的大额存款需求,大额存单作为一种稳健的理财工具,以其较高的利率和灵活性受到广大投资者的青睐,本文将通过实际案例解析说明多家银行新发大额存单的现状及其特点。

大额存单概述

大额存单是指银行发行的一种可转让的定期存款凭证,金额通常较大,起存金额较高,大额存单具有利率较高、收益稳定、期限灵活等特点,投资者可以通过购买大额存单实现资产增值。

多家银行新发大额存单的实际案例解析

1、案例一:工商银行新发大额存单

工商银行近期推出了一款大额存单产品,起存金额为20万元,期限为三年,该产品的年利率较高,达到了XX%,并且支持提前支取,以一位投资者存入30万元为例,三年后可获得近XX元的利息收入,投资者在持有期间还可享受银行的其它优惠服务。

2、案例二:农业银行大额存单案例

农业银行也推出了新款大额存单,起存金额为XX万元,期限为两年,该产品的特色在于灵活性高,投资者可以在特定时间内提前支取部分资金,以一位投资者存入XX万元为例,通过合理的资金安排,不仅保证了资金的流动性,还能获得较高的收益。

3、案例三:中国银行大额存单跨境理财应用

中国银行推出的大额存单产品,结合跨境理财特点,为高端客户提供了更多的投资选择,该产品起存金额较高,为XX万元,期限一年,投资者在购买该产品后,可将资金用于购买海外优质资产,实现资产多元化配置,以一位投资者存入XX万元为例,通过购买海外基金等理财产品,获得了较高的收益。

大额存单的优势与风险

1、优势:

(1)利率较高:大额存单通常具有较高的利率,适合追求高收益的投资者。

(2)收益稳定:大额存单的收益相对稳定,风险较低。

(3)期限灵活:不同期限的大额存单产品满足不同投资者的需求。

(4)可转让:大额存单具有较好的流动性,投资者可在市场转让。

2、风险:

(1)利率风险:大额存单的利率受市场影响,存在波动可能性。

(2)流动性风险:虽然大额存单可转让,但在市场不景气时,转让可能遇到困难。

多家银行新发的大额存单产品为投资者提供了更多的理财选择,在投资过程中,投资者应根据自身需求和风险承受能力选择合适的投资产品,投资者还应关注市场动态,合理配置资产,以实现资产的稳健增值,通过本文的实际案例解析说明,希望能对广大投资者的理财决策提供参考。

还没有评论,来说两句吧...